2020-1-20 14:20

互联网广告的“明天”「挑战」与「机遇」并行

整个互联网行业被各种“焦虑”所笼罩,例如“流量红利见顶”相关的论述,这背后所映衬出来的是中国互联网普及率增速放缓和移动端活跃设备数量负增长的行业大背景。数据显示,中国网民人数增速从2009年的28.9%放缓至2018年的7.3%,2019年Q2-Q3中国移动互联网设备数量首次出现连续负增长现象,2017年Q3-2019年Q3移动端在线视频领域广告季均收入基本维持在70亿左右。2019年中国互联网广告行业可谓是几家欢喜几家愁。

从全球视角来看,通过梳理PubMatic在今年1月发布的《2020年全球网络广告趋势报告》中发现:

1、2020年,网络广告支出将占全美所有媒体广告支出的一半以上,2023年这一比例将提高至2/3。

2、2020年,全球广告程序化购买将占网络广告支出的2/3,并将达到近1000亿美元。

3、2020年,移动广告支出将占美国广告程序化购买的大部分。虽然PC广告支出的份额下降,但联网电视广告预计将增长,并占据近7%的市场份额。

另外,2020年数字媒体将会继续推动广告的快速增长。比如2020夏季奥运会和美国总统选举将会带来直观的广告增量。这与我国Q2和Q4两季度互联网广告份额略高于其他月份有类似之处,“618”和“双11”这两个购物季期间,商家和品牌主的广告投入力度明显高于其他时间段。

细分来看,2019年我国互联网广告总收入约4367亿人民币,较往年同期减少了5.96个百分点,但仍保持上升态势。其中,电商类平台广告和搜索类广告占比位居前两位,分别是35.9%和14.9%。

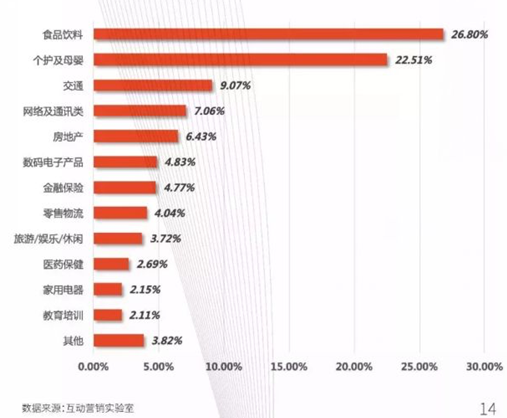

近期,中关村互动营销实验室发布了《2019中国互联网广告发展报告》,复盘了2019中国互联网广告市场现状,包括广告行业“增长放缓”将会持续;“信息-购买”闭环型广告会继续发力;行业内前十的头部企业拿走了中国互联网广告94.85%的份额;食品母婴快消品稳住市场基本盘等。

通过两份报告能够发现的是,1、技术赋能下的互联网广告的程序化广告占比会更高;2、以电商平台为首的各种大流量app平台上的效果广告持续走强;3、随着OTT家庭数字大屏的普及,电视广告将有机会顺势发力。

技术支撑互联网广告“程序化”发展

程序化广告在移动互联网广告细分中的占比约在60%-70%之间。近两年,伴随着移动联网设备的普及,移动互联网的优势快速显现。InMobi数据预测2019年,中国程序化移动视频广告支出将增长500%,整体规模将超过500亿人民币。

细分领域的主要参与者由各大视频平台和文娱领域的人工智能企业组成,包括优酷、爱奇艺、腾讯、巨量引擎(字节跳动旗下)、ASMP灵悦AI广告平台(极链科技Video++)、磁力引擎(快手旗下)等。

头部平台引领效果广告成“主流”

效果广告的核心在于从“广告曝光”到“交易达成”的闭环,基于电商平台多年来已经培养起来的“全民

网购”习惯,加之服务、咨询、支付、快递、售后全链路愈发完善,平台内广告有着最直观的用户触达效果。

另一方面内容、信息平台也从为电商导流发展至打造自营电商,在庞大的用户流量基础上“效果广告”的精准推送也为广告主带来更清晰的目标收益评估,受到广告主青睐。新起之秀为整个互联网广告行业带来增长动力,2018年BAT三巨头的互联网广告份额占比为69%,2019年这一比例降低到了63%,后起者字节跳动、美团、拼多多等也已经充分参与进来。

OTT广告市场仍有较大潜力

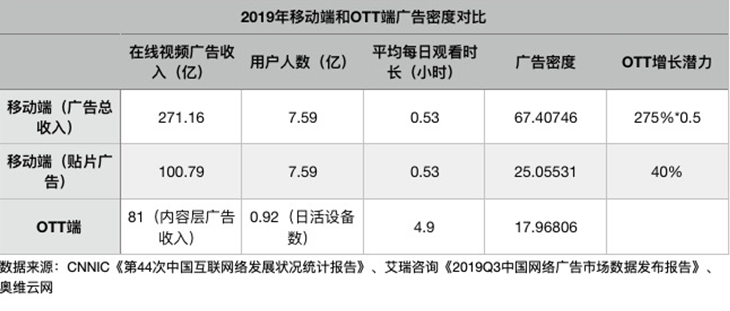

随着OTT数字电视的普及,OTT广告增长势头初显。2016年末智能电视的激活总量达1.1亿台,2018年末上升至1.9亿台,预计2020年这一数字将达到2.4亿。相关数据显示当下OTT端日活设备数量在9000万以上。

通过和移动端广告数据的对比,我们发现:OTT端与移动端的差异有两点,一是每日观看时长,OTT端显著高于移动端,是后者的近十倍。可能的原因是人们会习惯性的开着智能电视,但并不一定观看。二是用户人数,智能电视以家庭购买为主,因此其用户人数应是大于日活设备数,而移动端多是单人观看,因此用户人数较为精确。

从广告潜力来看,OTT端的广告潜力在2020年将会进一步释放,比如贴片广告密度与移动端贴片广告密度持平;OTT端品牌广告份额有望达到头部视频平台份额的三分之一;OTT端的效果广告将会逐渐应用,其增速有望领跑其他各类型的OTT端广告。

2020年的互联网广告行业似乎没有那么乐观,但换个角度思考,这也应该是一个契机。互联网行业不再像以往那么“疯狂”,也再难出现“野蛮生长”的黄金年代;实体经济抬头,更加务实的增长观念会成为主流;具备“精耕细作”的能力和内外部技术驱动或将成为“必备”技能,挑战与机遇并行。

本文转载自网络,如作者对转载有疑问可以联系我们删除文章。